[12/31, 1월 주식시장 전망과 전략]

한 여름 밀짚모자, 한 겨울에 산다

주식전략 김용구

자료: <https://buly.kr/CWtG8NO>

텔레그램: <https://t.me/ConvictionCall>

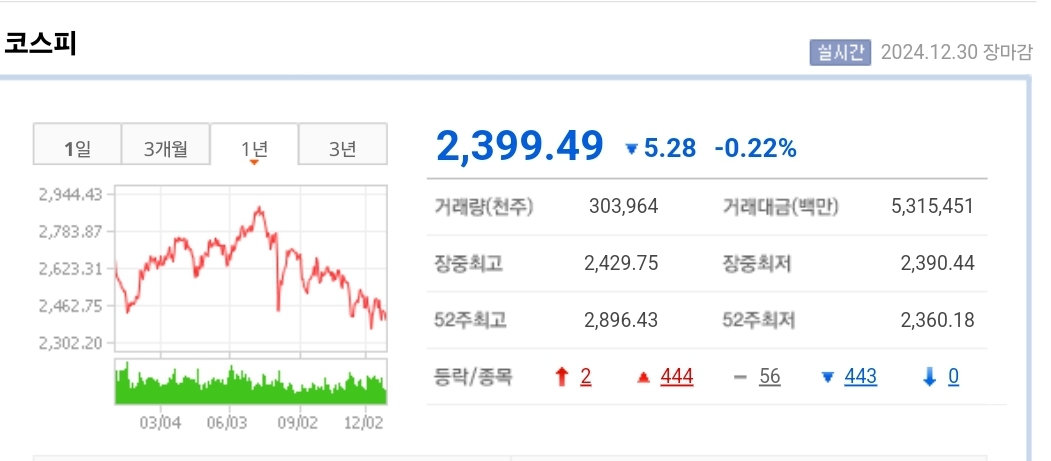

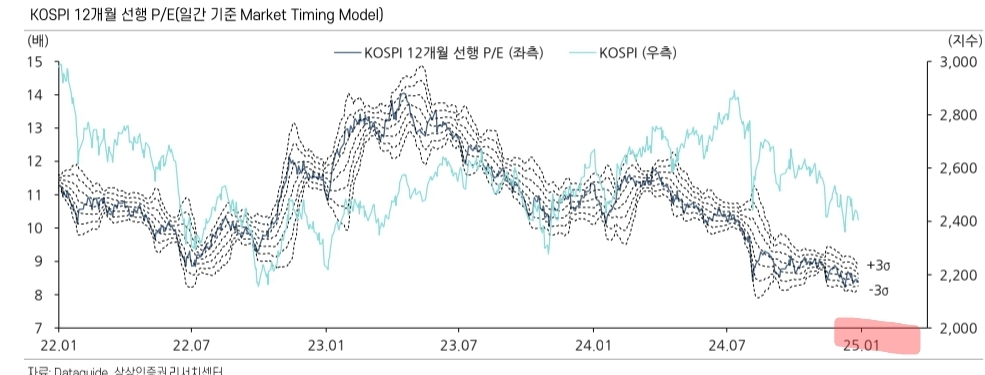

✅ 1월 KOSPI는 2,300(12개월 선행 P/E -3σ 8.1배, 12월 말 현재 8.4배) ~ 2,500pt(P/E +2σ 8.7배) 밴드 내 중립 수준의 주가흐름 전개를 예상.

상승일로의 시장금리 환경은 1/20일 트럼프 2기 신정부 출범일 전후 미국 정치/외교적 허니문 국면 진입과 여전한 중립이하 고용/물가 환경 영향으로 점진적 피크아웃 전환이 가능할 전망. 12월 FOMC로 한껏 멀어졌던 시장과 연준 사이의 시각차이가 차츰 좁혀질 것이란 의미. 이 경우 KOSPI는 2,300pt선 어귀에서 하방 경직성 확보/강화가 가능할 전망.

1월 미국 신정부 출범과 시장금리 피크아웃 전환 가능성은 달러화 상승압력에 제동을 가할 개연성이 높음.

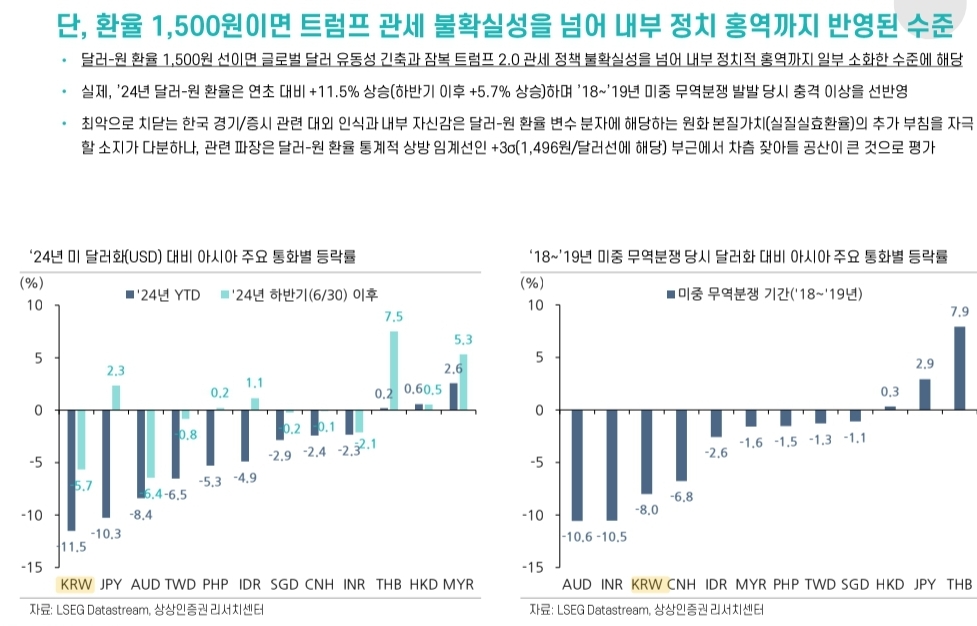

단, 최악으로 치닫는 한국 경기/증시 관련 대외 인식과 내부 자신감은 달러-원 환율 변수 분자에 해당하는 원화 본질가치의 추가 부침을 자극할 소지. 달러-원 환율 상승압력 완전 제동 및 환율 변동성 완화 이전까진 아쉽지만 외국인 현선물 러브콜 및 국내증시 반격의 추세화 가능성이 제한될 것이라 판단하는 이유

✅ 국정 혼란 장기화와 대내외 경기 복합부진의 반작용으로서 추경 조기 편성을 위시한 적극적인 경기부양 논의가 야권 주도로 급부상. 이와 궤를 같이해 12월 자사주 관련 제도 변화에 연이어 ’25년 연초 상법 개정 등의 경제/증시 체질개선 작업 역시 급물살. 글로벌 경기 모멘텀은 9월 바닥통과 이후 상승세가 지속되고 있고, 이에 통상 3개월가량 후행하는 글로벌 매출수정비율 역시 실제 11월을 기점으로 바닥반등 전환. 시차 상관성에 따를 경우, 하락일로를 내달렸던 한국 이익수정비율(실적 모멘텀)은 ’25년 1월(또는 ‘24년 4Q 실적시즌 어귀), KOSPI 인덱스 경로 및 외국인 수급 환경은 2~3월(실적 모멘텀 변화에 1개월 후행) 중 바닥반등에 나설 개연성이 높음. 내부 정책 모멘텀 강화 또는 매크로 자신감 회복은 원화 강세 및 대내외 금리차 완화에 긍정적 영향.

환율 오버슈팅 레벨 부담이 1월 미국 시장금리 피크아웃 전환을 기점으로 통계적 상방 임계선인 1,500원 선 부근에서 차츰 잦아들 공산이 큰 것으로 판단.

1) 신년벽두 국내증시 하방 경직성 확보 및 강화,

2) 선반영 악재 둔감, 미반영 호재 민감으로의 시장 성격 변화,

3) 연초 증시 부침/조정 성격이 파는 조정(가격조정)이 아닌 사는 조정(기간조정) 성격이 전적으로 앞섬을 역설하는 대목

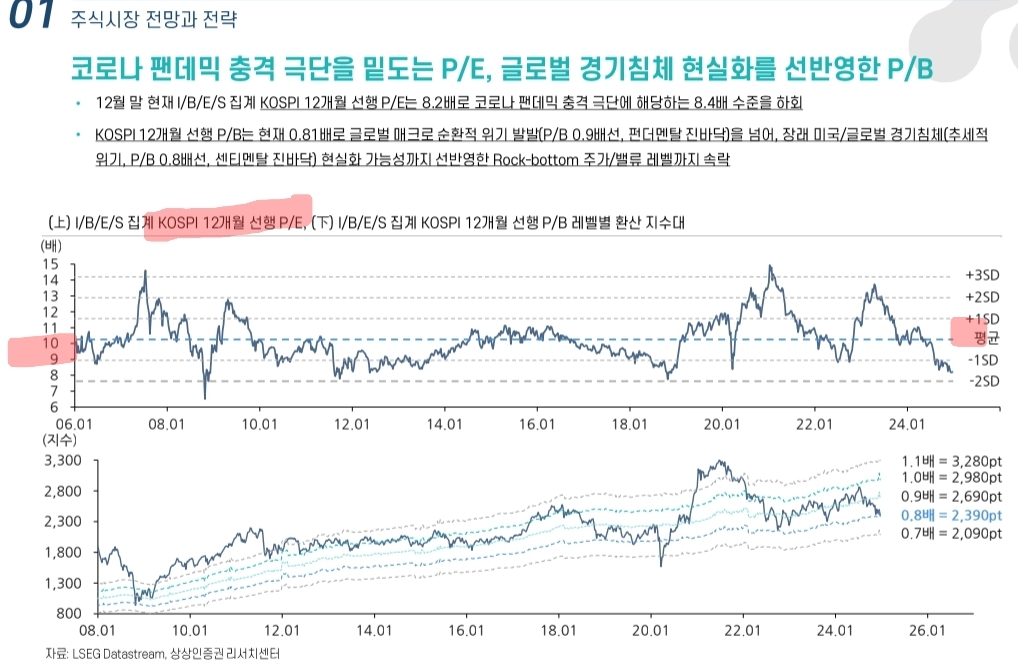

✅ 12월 말 현재 I/B/E/S 집계 KOSPI 12개월 선행 P/E는 8.2배로 코로나 팬데믹 충격 극단에 해당하는 8.4배 수준을 하회.

P/B는 0.81배로 글로벌 매크로 순환적 위기 발발(P/B 0.9배선, 펀더멘탈 진바닥)을 넘어, 장래 미국/글로벌 경기침체(추세적 위기, P/B 0.8배선, 센티멘탈 진바닥) 현실화 가능성까지 선반영한 Rock-bottom 주가/밸류 레벨까지 속락.

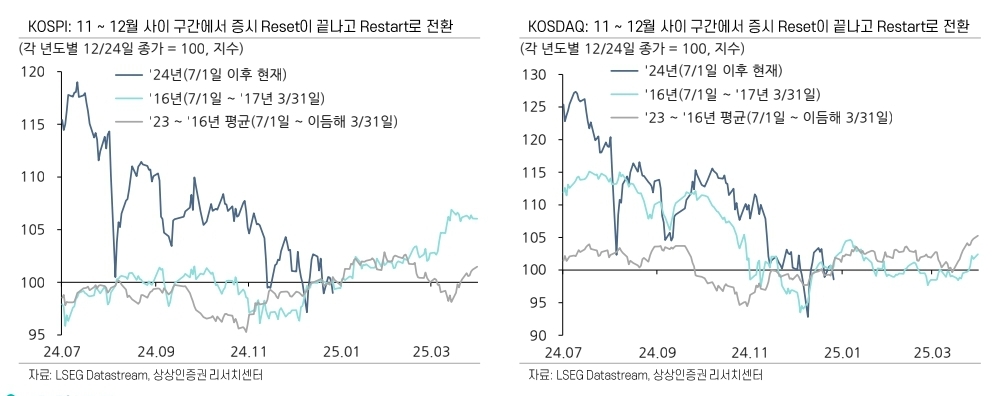

중기 세력균형지표로 보면, KOSPI와 KOSDAQ 시장 모두 최근 일련의 극단적 주가 침체를 거치며 중장기 Selling-climax 구간에 진입. 과매도 극단 구간 진입 이후 양 시장 6개월, 9개월, 12개월 이후 Hit ratio는 100%.

잠복 불확실성에 대한 사주경계를 이어가더라도, KOSPI 2,400pt선 전후 구간에선 투매보단 보유, 관망보단 매수가 전략적으로 유리하다 판단하는 이유

✅ 센티멘탈 진바닥에 준하는 KOSPI 2,400pt선 부근에선 테마/업종/종목 선별보단 시장 재진입 및 인덱싱 베타 플레이가 우선.

시장을 늘리고 시장에 최대한 붙이는 작업이 가장 확실하고 가장 속 편한 대응이란 의미.

BM/공모펀드 매니저가 아닌 액티브/절대수익형 투자가들은 반도체 대표주를 인덱스 베타 플레이의 등가물로 최우선적으로 활용할 필요. 국내증시 인덱스 경로 및 포트폴리오/주도주 리더십은 미 10년 국채금리와 달러-원 환율 변화에 직간접적으로 연동.

환율 상승 & 금리 하락의 엇갈림 국면 Winner 실적주는 바이오, 인바운드 소비재(음식료/화장품/미디어/호텔), 보험, 유틸리티 등 Core 내수주와 자동차. 자사주 5% 이상 보유 밸류업 실적주 역시 1월 인덱스 베타 플레이의 알파 보완재에 해당.

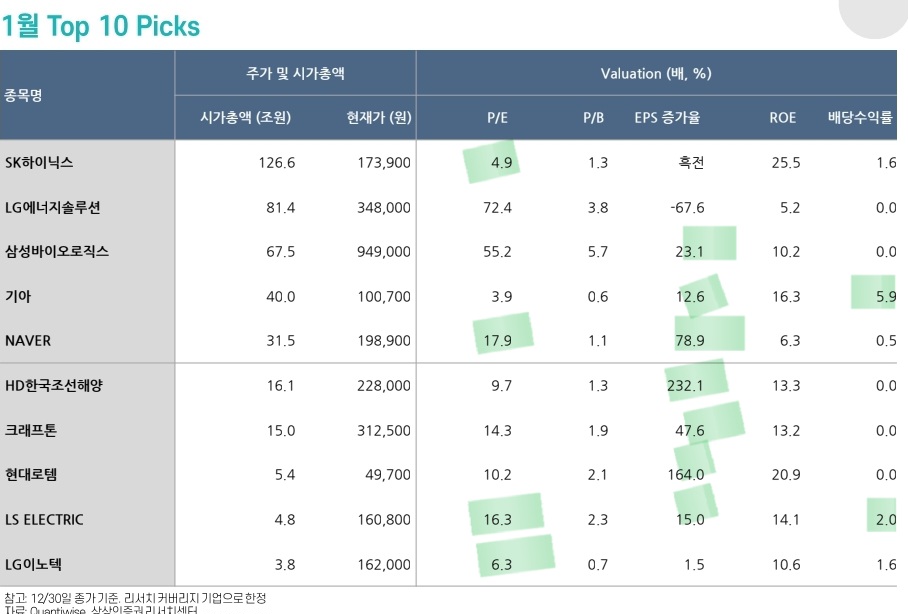

1월 Top 10 Picks 종목대안으론 SK하이닉스, LG에너지솔루션, 삼성바이오로직스, 기아, NAVER, HD한국조선해양, LG이노텍, 크래프톤, 현대로템, LS ELECTRIC을 제시

'투자 > 주식' 카테고리의 다른 글

| <맥쿼리인프라> 주가 하락 이유 점검 (1) | 2025.01.11 |

|---|---|

| <ETF의 재간접리츠 투자 허용> (0) | 2025.01.11 |

| 제약/바이오: 제약/바이오 섹터는 내년 상반기까지 아웃퍼폼 할 전망 (0) | 2024.12.18 |

| 항공 (Positive) 인바운드와 무관합니다 (2) | 2024.12.17 |

| 바디텍메드의 실적이 다른 진단키트 기업들과 차별화되는 이유 (0) | 2024.08.16 |